情報:令和7年4月から始まる相続登記の義務化。放置するとどうなる?

コラム:相続登記の義務化、放置のリスクとは?

2025年(令和7年)4月1日から、いよいよ「相続登記の義務化」が始まります。これまでは相続した不動産の名義変更を行わなくても罰則はありませんでしたが、今後は**「相続を知った日から3年以内」**に登記申請を行うことが法律で義務付けられます。

もし正当な理由なく放置した場合、**10万円以下の過料(罰金)**が科される可能性があるため注意が必要です。さらに、施行日以前に発生していた過去の相続についても遡って適用されるため、現在名義が先代のままになっている物件も対象となります。

登記を放置する最大のリスクは、罰金だけではありません。年月が経ち次の相続が発生すると、相続人の数が膨れ上がり、いざ売却や活用をしようとした際に遺産分割協議がまとまらなくなる「所有者不明土地問題」に発展します。

「自分の代で終わらせる」ことが、大切な資産と家族の絆を守る第一歩です。まずは現状の確認から始めましょう。

「当事務所では相続登記のサポートも承っております。お気軽にご相談ください」

情報:建設業許可の新規収得の要件と注意点

建設業許可を新規で取得するためには、大きく分けて5つの厳しい要件をクリアする必要があります。

これらは「人・物・金・誠実性」を証明するもので、一つでも欠けると許可は下りません。

初めて取得を目指す方向けに、重要ポイントを分かりやすく整理しました。

1. 建設業許可の「5つの基本要件」要件項目内容のポイント

① 経営管理能力建設業の経営経験が「5年以上」ある常勤の役員等(経管)が必要です。

② 専任技術者の配置各営業所に、国家資格や一定の実務経験(10年以上など)を持つ技術者を常勤させる必

要があります。

③ 誠実性役員や事業主が、請負契約に関して不正や不誠実な行為をするおそれがないこと。

④ 財産的基礎自己資本が500万円以上、または500万円以上の資金調達能力(銀行の残高証明書等)があるこ

と。

⑤ 欠格要件への該当なし過去に特定の刑罰を受けていない、暴力団員でないなど、法的な欠格事由に当たら

ないこと。

2. 新規取得時の「注意点」と落とし穴

■ 「常勤性」の証明が非常に厳しい経営責任者も専任技術者も、その会社に**「フルタイムで勤務している

こと」**が絶対条件です。他社の役員を兼任していたり、遠方に住んでいたりすると認められません。健

康保険証や給与台帳、住民票などで厳格にチェックされます。

■ 経験の「裏付け資料」を紛失していないか「10年の実務経験がある」と主張しても、証拠がなければ認め

られません。過去の**「工事契約書」「注文書」「通帳の入金記録」**などを年数分(120ヶ月分など)揃

える必要があります。これらを捨ててしまっていると、要件を満たしていても許可が取れないケースが

多々あります。

■ 社会保険への加入が必須現在は、健康保険・厚生年金・雇用保険への加入が**「適切な状態でなければ許

可が下りない」**というルールになっています。未加入の場合は、申請前にまず社保の手続きを完了させ

る必要があります。

■ 営業所の「実態」が見られる自宅兼事務所でも許可は可能ですが、プライベート空間と明確に区別されて

いる必要があります。間取り図や、事務机・電話・パソコン・看板が設置されている写真の提出が求めら

れます。3. 許可取得までの流れと期間申請書類は非常に膨大で、100枚を超えることも珍しくありませ

ん。書類を役所に受理されてから、審査完了(通知届)まで、知事許可の場合で通常1ヶ月〜2ヶ月程度か

かります。

成功のためのヒント:まずは「500万円の残高証明がすぐ出せるか」と「過去の契約書類が保管されているか」の2点を確認することから始めるのが、最短取得への近道です。

情報:「おひとり」の終活

おひとり様」の終活は、頼れる家族が近くにいないからこそ、**「自分の意思を形にしておくこと」と「死後の手続きを誰に託すか決めておくこと」**が非常に重要です。

不安を解消するために必要なポイントが3つ有ります。

≪ステップ1≫:財産と情報の整理(今すぐできること)

まずは、自分が持っている資産や契約関係を書き出し、第三者がわかるようにします。

財産目録の作成: 銀行口座、不動産、有価証券、保険などをリスト化。

デジタル遺品の整理: スマホのパスワード、SNS、サブスク(定額サービス)の契約、ネット銀行の情報をメモしておく。

エンディングノートの記入: 葬儀の希望、延命治療の有無、ペットの預け先など、自分の「願い」を記録します。

≪ステップ2≫:法的効力を持つ「契約」を準備する

エンディングノートには法的効力がないため、確実に行ってもらうためには以下の契約を検討します。

公正証書遺言: 財産を誰に(またはどこに寄付)したいかを指定します。

任意後見契約: 認知症などで判断能力が低下した際に、財産管理や介護契約を代行してもらう人を決めておきます。

死後事務委任契約: 葬儀、納骨、家財道具の処分、公共料金の支払いなど、亡くなった直後の実務を具体的に依頼しておく契約です。

≪ステップ3≫:頼れるパートナー(受任者)の選定

おひとり様の場合、親族に代わってこれらを実行してくれる「頼れる相手」を見つけることが重要です。

司法書士・行政書士などの専門家: 法律のプロに依頼することで、死後の手続きを公平かつ確実に行ってもらえます。

身元保証サービス: 入院時や施設入居時の「身元保証人」を請け負う法人サービスも増えています。

まとめ:いつから始めるべき?

終活は「元気なうちに、自分で選ぶ」ことが最大のメリットです。

不安の書き出し: 何が一番不安か(お金、介護、孤独死など)を特定する。

専門家への相談: 複雑な契約関係は、一度専門家に相談して最適な組み合わせを提案してもらう。

「死後事務委任契約」をしておけば、亡くなった後の片付けや手続きまでプロが代行してくれるため、おひとり様でも安心して今の生活を楽しむことができます。

情報:相続人より排除

相続人から外すには「相続廃除」という制度があり、被相続人への虐待・侮辱・著しい非行があった場合に、被相続人の意思で家庭裁判所に申し立てて、その相続人の相続権(遺留分含む)を剥奪します。 遺言書で「この人に遺産を渡さない」と書いても遺留分を請求される可能性があるため、完全に排除するには家庭裁判所の審判(生前または遺言廃除)が必要で、認められるハードルは高いですが、これによって一切の財産を渡さずに済むようになります。

《相続廃除とは》

(目 的)

遺留分を有する推定相続人(兄弟姉妹以外)が、被相続人への虐待、重大な侮辱、その他の著しい非行を行った場合に、その相続権を失わせる制度です。

効果: 廃除が認められると、その相続人は一切の相続ができなくなり、遺留分も請求できなくなります。

(手続き)

生前廃除: 被相続人が存命中に家庭裁判所に申し立てます。

遺言廃除: 遺言書で指定し、遺言執行者が家庭裁判所に申し立てます(遺言執行者の選任が必要)。

ポイント: 相続欠格(詐欺・強迫など)とは異なり、被相続人の意思(申し立て)が必要です。

《なぜ廃除が必要か》

(遺言との違い)

遺言書で「〇〇には相続させない」と記載しても、兄弟姉妹以外の相続人には遺留分という最低限の相続分が保障されています。

廃除が認められれば、遺留分も請求できなくなるため、確実に財産を渡さないことができます。

《廃除が認められる要件例》

被相続人に対する暴力(虐待)。

人格を否定するような言動(重大な侮辱)。

多額の借金を繰り返して親に肩代わりさせるなどの著しい非行(認められるケースは限定的)。

《注意点》

家庭裁判所の審判が必要であり、要件を満たさない限り認められず、一般的にハードルは高いです。

廃除された相続人の戸籍にはその旨が記載されます。

相続人から特定の人物を確実に外したい場合は、弁護士などの専門家へ相談し、具体的な状況を説明して廃除の可能性を探ることが重要です。

情報:行政書士の行う贈与契約

贈与は、あげる人(贈与者)ともらう人(受贈者)の**「あげます」「もらいます」という合意**によって成立する契約です。

口頭でも成立しますが、トラブル防止や税務申告のために、書面(贈与契約書)を作成することが極めて重要です。

《 1. なぜ「贈与契約書」が必要なのか? 》

行政書士が書面作成を強く推奨する理由は、主に以下の3点です。

撤回を防ぐため 民法上、書面によらない贈与は、まだ履行(引き渡し)が終わっていない部分については、いつでも各当事者が解除できます。書面にすることで、契約内容を確定させ、安易な解除を防げます。

「名義預金」と疑われないため 親が子供名義の口座にお金を入れているだけの場合、税務署から「それは子供の財産ではなく、親の財産(名義預金)だ」とみなされ、相続時に課税されるリスクがあります。契約書は「贈与の意思」があった客観的な証拠になります。

言った言わないのトラブル防止 特に親族間では「そんな話は聞いていない」「条件があったはずだ」といった争いが起きやすいため、条件や日付を明確にします。

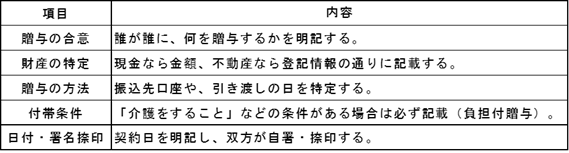

《 2. 贈与契約書に記載すべき基本項目 》

契約書を作成する際は、最低限以下の項目を網羅する必要があります。

《 3. 実務上の注意点(税務と法務)》

行政書士として、以下のポイントは必ずお伝えしています。

① 暦年贈与と110万円の壁

基礎控除額(年間110万円)の範囲内で数年に分けて贈与する場合、毎年「同じ日に・同じ金額を」繰り返すと、最初から多額の贈与をする意図があった(定期贈与)とみなされるリスクがあります。毎年、異なる日付・金額で、その都度契約書を作成するのが確実です。

② 不動産贈与のコスト

不動産を贈与する場合、以下のコストが発生します。

贈与税(相続税より税率が高い傾向にあります)

登録免許税(固定資産税評価額の2%)

不動産取得税 ※相続時に取得するよりもコストが高くなるケースが多いため、事前に税理士等への確認を推奨します。

③ 特別受益の持ち戻し

特定の相続人にだけ多額の贈与を行うと、将来の遺産分割時に「特別受益」として計算に入れられ、他の親族と揉める原因になります。これを防ぐには「持ち戻し免除」の意思表示をあわせて検討する必要があります。

《 4. 行政書士がサポートできること 》

行政書士は、紛争が生じていない段階での「予防法務」の専門家として、以下のサポートが可能です。

贈与契約書の起案・作成(法的に有効で、後日の争いを防ぐ文面の作成)

公証役場での確定日付の取得(「その日に契約が存在した」ことの証明)

負担付贈与(介護等の条件付き)の設計

死因贈与契約(亡くなった時に贈与する契約)の作成

注意: 贈与税の具体的な税額計算や申告書作成は税理士の独占業務、不動産の登記手続きは司法書士の独占業務となります。当事務所では必要に応じて他士業と連携して進めることが可能です。